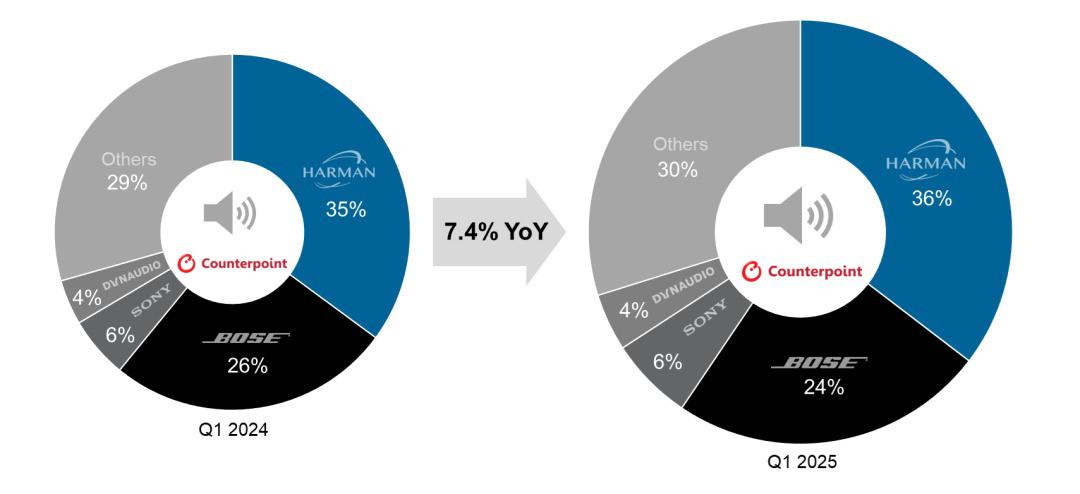

IT之家 8 月 14 日消息,市场研究机构 Counterpoint 咨询今日发布报告,目前全球乘用车音响系统市场由 Harman 和 Bose 主导,两家厂商合计贡献近 60% 的总销售额。

报告提到,在前十大供应商中,AAC Technologies 是唯一上榜的中国企业。尽管该市场传统上由 Harman、Bose、Sony 和 Dynaudio 等美国、日本和欧洲企业主导,但随着中国汽车品牌厂商在全球范围内的影响力不断扩大,Sonavox、WANOS、Nobo Automotive 和 ADS Audio 等中国企业正在迅速崛起。IT之家附 2025 年 Q1 份额图如下:

Harman 份额 36%

Bose 份额 24%

索尼份额 6%

丹拿份额 4%

其他份额 30%

报告称,为了提升供应链控制力并打造更具差异化的产品体验,小鹏、零跑和吉利等中国车企已经开始自主研发车载音响系,并与生态合作伙伴展开深度协作。

报告还称,一个值得关注的趋势是:中国车企在高端市场积极增加扬声器配置数量。蔚来、极氪和比亚迪(002594)等多家中国汽车品牌厂商都已推出配备超过 20 个扬声器的车型,包括蔚来 ET7、极氪 01 以及比亚迪腾势 D9。尽管高端车型的扬声器数量如此之多,但中国汽车品牌厂商正发力推出配备较少扬声器的更具性价比的电动汽车车型,从而减少了市场的平均最大扬声器数量。

除了在扬声器数量上的比拼,汽车品牌厂商对软件定义音频功能的不断增加,也正深刻改变车载音响系统市场的竞争格局。得益于 OTA 远程升级能力,汽车品牌厂商为用户提供个性化音频体验。特斯拉 Model 3、蔚来 ET7、凯迪拉克 Optiq 以及 Lucid Air 等多款车型均支持 OTA 更新,能够持续提升用户体验并随着迭代引入新功能。空间音频和沉浸式音频技术在高端车型的普及深化为用户带来 360 度的声场体验。例如,在美国市场,通用汽车将在其凯迪拉克品牌 2026 年全系电动车型中提供杜比全景声(Dolby Atmos)体验。

总体而言,先进的车载音响系统正在成为消费者购买决策中的核心差异化因素,尤其是在中国这种技术前沿市场配资宝app官方网站,消费者越来越愿意为顶级音效体验支付溢价。

阳美网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

推荐资讯